보상정보

#필수보험 #자동차상해 #자기신체사고

살면서 꼭 필요한 보험들을 알아보는 주제입니다.

5편에서는 필수적으로 선택해야 할 자동차상해 담보에 대해서 알아보겠습니다.

자동차상해담보로 가입하시면 자기신체사고 담보에 비해

엄청난 보상을 받으실 수 있기 때문에 필수적으로 가입이 필요합니다.

'0:00 인트로'

'1:05 자기신체사고 담보의 한계'

'1:28 자기신체사고와 자동차상해 담보의 차이 예시'

'4:28 자동차상해로 가입한 경우 보험금이 30배??'

'5:19 쌍방과실교통사고인 경우에도 혜택을 본다'

-이하는 영상 내용 입니다.-

이번편은 필수보험 다섯 번째 편 입니다

이번 다섯 번째 편은 자동차보험의 자동차상해 담보인데요,

이 자동차상해 담보가 왜 필수보험인지 알아보도록 하겠습니다.

자동차보험 종합보험을 가입하실 때

대인배상1, 대인배상2 대물배상, 무보험차상해를 가입하시죠

그리고 자동차상해 / 자기신체사고 둘 중 한가지를 골라서

가입하실 수 있는데요,

이 자동차상해와 자기신체사고 담보는

단독사고 거나, 내가 가해자 일 때 즉, 타인으로부터

손해배상을 받을 수 없을 때 보상을 받을 수 있는 담보입니다.

이 두 개 중에 왜 자동차상해로 가입해야 하냐면

자동차상해 보험금 지급기준은 대인배상 지급기준이기 때문에

단독사고거나, 내가 가해자라 할 지라도

마치 내가 피해자여서 대인배상담보로 보상 받듯이

똑같은 기준으로 보상받을 수 있다는 겁니다.

하지만 자기신체사고는 어떨까요?

자기신체사고는 부상/후유장해 별로 급수에 따른

한도금액이 있어, 치료비 등 보상이 적다는 거죠.

이 부분에 대해서는 들어보신 분이 많으실 겁니다.

하지만 구체적으로 어느정도까지 차이가 나는지

정확하게 아시는 분은 드무실텐데요,

제가 한가지 예를 들어 이 두담보의 큰 차이에 대해서

설명드리도록 하겠습니다.

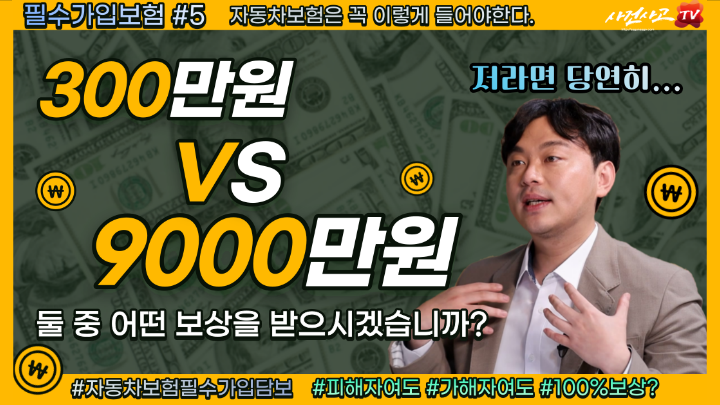

만 30세 남자 월 소득 300만원인 사람이

단독사고로 전방십자인대파열 부상을 입었습니다.

한달간 입원치료 했구요,

치료비는 500만원이 발생하였고

장해는 노동능력상실율 14.5%

영구장해가 남은 경우, 그리고

자배법 기준으로는

한 쪽 다리의 3대 관절중 1개 관절의 기능에

장애가 남은 사람에 해당되는 경우에 있어

자기신체사고와 자동차상해 담보의 보상금 차이에 대해서

판단해 보겠습니다.

이 때, 자기신체사고와 자동차상해 담보에서

받을 수 있는 금액을 알아볼게요.

자료화면 보시면서 들어보세요.

자 이표를 보시겠습니다.

이 표는 자동차손해배상보장법시행령에 따른

상해의 구분과 책임보험금의 한도금액 표입니다.

전방십자인대파열의 경우 5급에 해당이 되고요,

이 경우 자기신체사고 한도금액은 가입금액 1500만원 기준

500만원이 되겠습니다.

자기신체사고의 경우 부상항목에서 500만원 한도로

치료비, 휴업손해, 간병비 등등의 항목을 보상

받을 수 있는 건데요, 이 경우에는 치료비가 500만원이

나왔으니, 치료비 외에는 받을 항목이 없겠습니다.

그리고 장해부분입니다.

십자인대로 한쪽 다리의 3대 관절 중 한관절의 기능에

장애가 남은 사람에 해당되는 경우 자배법 시행령에 따른

장해급수는 12급 이구요, 자기신체사고 후유장해 보험가입금액이

3000만원 인 경우 12급 300만원이 지급됩니다.

그렇다면 이 경우에서 부상 항목은 치료비 500만원으로 다 나가고

내가 받을 수 있는 돈은 장애상실수익액 300만원이 전부인 것입니다

그러면 자동차상해 담보를 볼까요?

부상담보에서 치료비 500만원 및 한달 휴업손해 300만 x 85%

= 255만원,

부상 위자료는 5급 75만원입니다.

그러면 부상항목에서 휴업손해 255만원, 위자료 75만원 해서

320만원을 받을 수 있습니다.

아직까지는 별 차이 없죠?

하지만 장해 항목을 보시겠습니다.

자동차상해는 대인배상 지급기준으로 산정된다고 말씀드렸죠.

대인배상지급기준 장해 상실수익액은

300만원 x 14.5% x 198.1423(이 198.1423은 만30세 남자가

정년인 만65세 까지 남은 가동연한 35개월, 즉 420개월에 대한

라이프니쯔계수입니다.)

아무튼 300만원 x 14.5% x 198.1423

해서 86,191,900원이 계산 됩니다.

놀랍지 않습니까?

자기신체사고를 가입한 경우에는 300만원 밖에 받을 수 없었지만

자동차상해를 가입한 경우에는 부상 후유장애 항목 합쳐서

무려 9000만원 가까이 받을 수 있다는 것이죠.

그러면 자동차상해가 무조건 유리한거 아니냐

그럼 누가 자기신체사고로 가입하냐고 생각하실 수 있는데요,

생각 보다 많은 분들이 보험료를 아끼고자

자동차상해 대신 자기신체사고로 가입하고 있습니다.

그런데 이 담보 둘의 보험료 차이가 해봐야 연간 몇만원

정도입니다.

이 몇만원 자동차보험료 아끼기 위해서 자기신체사고를

가입한다는 것인데요,

사고가 안나면 다행인데, 사고났을 때

겨우 몇만원 아끼려 하다가 수백 수천만원 보상이 부족하게 된다면

참으로 억울하지 않을까요?

그리고 자동차상해 담보의 장점이 또 있습니다.

쌍방과실 교통사고에서 내과실 만큼은 빼고

상대측 보험회사에서 받게 되잖아요?

하지만 내 자동차보험에 자동차상해가 가입되어 있다면,

못받은 내 과실만큼에 대해서 받으실 수 있습니다.

이 부분 모르시는 분들이 제법 계시는데

쌍방교통사고로 과실부분 못받으신 분들 계시면

자동차상해로 청구할 수 있으니 꼭 챙겨보시기 바랍니다.

여기까지 필수보험 다섯 번째 자동차상해에 대해 알아보았구요

영상 끝까지 시청해 주셔서 감사드립니다.

또 다른 주제로 찾아뵙겠습니다.

필수가입보험 5편

#자동차보험필수가입담보

#피해자여도

#가해자여도

#100%보상

손해사정사김지윤이 운영하는 유튜브 사건사고tv 제공

-

사건사고tv") 교통사고 형사합의 정리해드립니다. (212화) 사건사고tv

교통사고 형사합의 정리해드립니다. (212화) 사건사고tv#교통사고형사합의 #채권양도통지서 #가해자운전자보험 교통사고 형사합...

2022.03.21 -

사건사고tv") 수백수천만원 후유장해보험금 왜 받기 어려울까 - (211화) 사건사고tv

수백수천만원 후유장해보험금 왜 받기 어려울까 - (211화) 사건사고tv#후유장해보험금 #고액보험금 #후유장애 고액의 후유장해보험금 받기 어려운 이...

2022.03.21 -

사건사고tv") 십자인대파열 합의금 400에서 6700으로? 실제 사례 - (210화) 사건사고tv

십자인대파열 합의금 400에서 6700으로? 실제 사례 - (210화) 사건사고tv#체육시설사고 #전방십자인대 #사고합의금 십자인대파열 부상 입은 경우 꼭 챙...

2022.03.21 -

- 사건사고tv") 교통사고 손목골절 합의금 계산방법과 사례(209화) - 사건사고tv

교통사고 손목골절 합의금 계산방법과 사례(209화) - 사건사고tv#교통사고손목골절 #팔목골절합의금 #교통사고합의금 시청해주셔서 감사합니다....

2022.02.10 -

#shorts") 바뀌는 도시일용근로자임금 (2022년 1월1일 부터) #shorts

바뀌는 도시일용근로자임금 (2022년 1월1일 부터) #shorts2022년 1월 1일 부터 적용되는 도시일용근로자임금(자동차보험, 법원)에 대해 알...

2022.01.06 -

") 손해사정사도 내편 니편이 있다? + 내편 찾는법 (208화)

손해사정사도 내편 니편이 있다? + 내편 찾는법 (208화)#독립손해사정사 #종속손해사정사 #위탁손해사정사 손해사정사도 내편 니편이 ...

2022.01.06 -

") 자동차보험 꼭 자동차상해로 가입하세요 - 필수가입보험 5편 (207화)

자동차보험 꼭 자동차상해로 가입하세요 - 필수가입보험 5편 (207화)#필수보험 #자동차상해 #자기신체사고 살면서 꼭 필요한 보험들을 알아보는 주...

2022.01.06 -

") 운전하시는분들 이 보험을 무조건 가입하세요 - 필수가입보험 4편 (206화)

운전하시는분들 이 보험을 무조건 가입하세요 - 필수가입보험 4편 (206화)#필수보험 #가성비보험 #운전자보험 살면서 꼭 필요한 보험들을 알아보는 주제...

2021.12.17 -

") 천원으로 수천만원 보상가능? - 필수가입보험 3편 (205화)

천원으로 수천만원 보상가능? - 필수가입보험 3편 (205화)#필수보험 #가성비보험 #일상생활배상책임 살면서 꼭 필요한 보험들을 알아보는...

2021.12.17 -

") 치료비걱정끝!? - 필수가입보험 2편 (204화)

치료비걱정끝!? - 필수가입보험 2편 (204화)#필수보험 #치료비보험 #실비보험 살면서 꼭 필요한 보험들을 알아보는 주제 입...

2021.12.17 -

") 5만원으로 5억원을 받았다? - 필수가입보험 1편 (203화)

5만원으로 5억원을 받았다? - 필수가입보험 1편 (203화)#필수보험 #가성비보험 #후유장해 살면서 꼭 필요한 보험들을 알아보는 주제 입...

2021.12.17 -

- 사건사고tv") 요추골절 보험금 수천만원 사실일까? (202화) - 사건사고tv

요추골절 보험금 수천만원 사실일까? (202화) - 사건사고tv#요추골절 #요추장해보험금 #후유장해 시청해주셔서 감사합니다. 구독과 좋아요...

2021.12.17

그동안 꽁떡 어플이랑 채팅사이트 여러개 쓰면서..

나름 어디가 꽁떡하기 좋았는지 정리해 볼겸 끄적거려봄.

1. 달*한**

실시간 다수 매칭이라서 경쟁 타야함 막판에 긴장감 오짐

처음이 어렵고 살아남으면 이후로는 수월함

요즘은 심사가 까다로워져서 새로운 남여 유입이 없어보임

2. ㄷ단*

한창 랜덤채팅 인기탈때 흥했던 곳으로 홈런후기도 많았고

나같은 평민들도 이곳에서 꿀 많이 빨았음 최근에 다시 깔아봤는데

사람도 없고 조건글로 넘쳐난다. 쪽지 보내고 기다리다 보면 간혹

월척이 뜨기는 하는데 여유 시간 많을때 해야함 강태공들이

많으니 월척 톡아이디 받으면 곧바로 다른쪽으로 이어가야함

3. 슈**ㅌ

여긴 작년에 핫 했음 이메일로만 가입하고 먼저 접속한 사람을

밀어주는 매칭 방식이라서 일반 랜덤 방식이랑 확실히 틀려 가끔

재미 보는데 기다리기 짜증나면 기본 택시비 정도로 만날 수 있음

4. ㅎ*유

최근에 누가 기혼녀 만난 후기썰 올려 유명세 탄 곳으로

짧은 거리순으로 먼저 매칭돼서 경쟁타며 시간뺏길 염려가 적음

요즘 유행하는 채팅이고 만나서 꽁떡하기까지는 여기가 가장 쉽다

조건거는 일부 생계형 여성들 차단하고 대충 쪽지만 몇개 날려도

바로바로 답장옴 의외로 오전에도 많고 여자들도 찾기 귀찮으면

가까운 거리순으로 살펴보기 때문에 기다리면 쪽지도 먼저 온다

(좌표: https://bit.ly/3XAXItp (PC 가능))

지금 대학생들 공강 많아서 사람도 많고 나는 4번 같은 경우가

귀찮게 설치 안해서 좋고 목적이 확실한 애들로 걸러져 있어서 쉽다

간혹 근거리에 30대 후반이 보이기는 하는데 지금은 들어가서 근거리

접속자만 봐도 20대 여자가 더 많다는걸 확실히 알 수 있다